美國總經 #1: 聯準會點陣圖跟經濟預估解密

Fed的經濟預測,不太像是傳統的經濟預測,而比較像是在適當的貨幣政策下,美國總體經濟應該發生的路徑。疫情發生已經兩周年,如果拿疫情前跟這次的聯準會經濟預測(SEP)跟點陣圖,可以看出幾個有趣的點。

儘管過去兩年美國有嚴重疫情,但Fed認為,並沒有影響到美國景氣的長期路徑,反而是更強,可以從下面的圖看出,比較疫情前最後一次的GDP預測以及這次的GDP預測,這是根據SEP的GDP成長,然後把2019設為100。

這圖可以看出,以這次的SEP來看,與疫情前2019年12月會議的預測相比,美國未來兩年的景氣會成長得比較快,過去兩年的疫情對美國景氣是有幫助的,這跟我之前提到過的美國需求要比疫情前強是一致的。

FED基本的看法是,美國經濟是很強的,比疫情前強的景氣,自然會有通膨發生,2019年12月SEP預估2022年的PCE通膨是2.0%,正好是FED的願景,但2022年三月SEP預測的2022年的PCE通膨是4.3%,且至少要到2025年才會再看到2%,所以FED認為,景氣很好,通膨自然就是景氣很好的代價。

這也隱含了FED官員仍相信目前高通膨是過渡性的,只是這過渡性變長了,2020年6月會議的SEP預估通膨從2022年要花1年的時間會到2%,這次的SEP則認為從2022年要花3年以上的時間到2%。等到疫情過去,供應鏈恢復正常,也不用在太多的財政刺激,高通膨自然會下來,終究會回歸2%。

既然通膨會恢復正常,在適當的貨幣政策下(也就是目前的升息7次),FED不用犧牲太多經濟成長來達到通膨恢復正常。可以看到下圖,比較2019年12月會議跟2022年3月GDP,失業率跟通膨的預估差距:

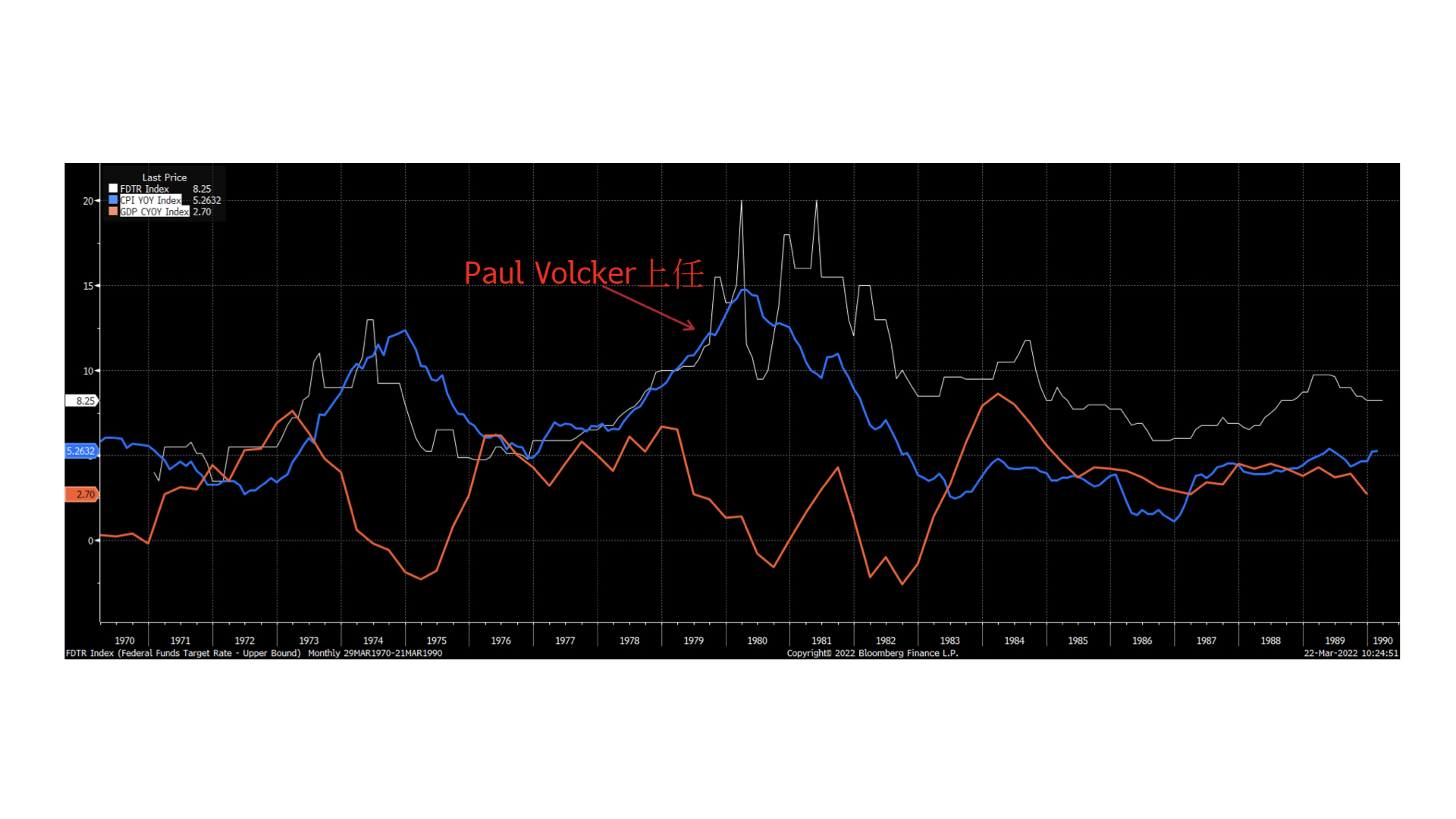

這個是最理想的情況,但不一定做得到,當然,Fed也不可能跟大家說,我這樣升息會造成景氣衰退,那這樣鐵定被罵,市場大亂,或許Fed 不敢說真話,但另一個可能性是,Fed沒有那麼的鷹派,因為他們還是預期供應鏈會自我解決,真的鷹派,應該是要向1979年Paul Volker上任時堅決殺通膨,就算景氣衰退也不怕。可以看下圖1970-1990年CPI(藍線)跟Fed fund rate(白線)的走勢:

Volcker在1979年8月上任,當初的利率是11.38%,過半年後的1980年3月,利率上升到20%,半年內Volcker升息862 bps,等於34碼!! 如此激烈的升息,景氣當然撐不住,看到下圖的GDP (橘線)。

Paul Volcker這樣殺通膨造成兩次景氣衰退,當然在當時被罵得要死,但股市呢?股市可以說非常的感謝他,1980只有17%的修正,1980年底到1982走了兩年空頭,但只有下跌27%,相較於1973-1974年空頭下跌了48%,跌幅小很多。

從1970年超級通膨到Volcker時期,可以得出兩個結論:

1. 高通膨之後會有衰退:不管是積極或消極殺高通膨,高通膨轉升息循環,之後都會衰退。

2. 決心殺通膨不是壞事:1970-1974的升息循環讓通膨下來,景氣也衰退,但當初Fed看到景氣衰退時就降息降得比通膨低,這也讓剛要熄滅的通膨大火死灰復燃,這跟Volcker二次快速升息的心態很不同。

因此,從歷史來看,現在Fed認為”在合適的貨幣政策下”(兩年升息10次),2022-2023年不會衰退,根本是妄想。這種心態也會造成另一種危機,就是高通膨時間延長。

而以過往Fed的紀錄,連續升息後都躲不過衰退,只是衰退幅度大或小,唯一躲過衰退的就是2018-19年那次,Fed很快的認錯,不過2018-19年沒有通膨。

當然,歷史不會重複,這次不見得Fed是錯的,目前來看,除了調查型的經濟資料(ISM,紐約州製造業指數,消費者信心)有明顯的往下走,hard data是很強的,零售銷售還在17%成長,就業市場仍然很好,職缺率/失業率為史上最高,工資雖然有成長,但比不上通膨。

價格太貴是主因之一

有趣的是,認為現在不是好時機買車,原因是因為買不起的比例沒有攀升

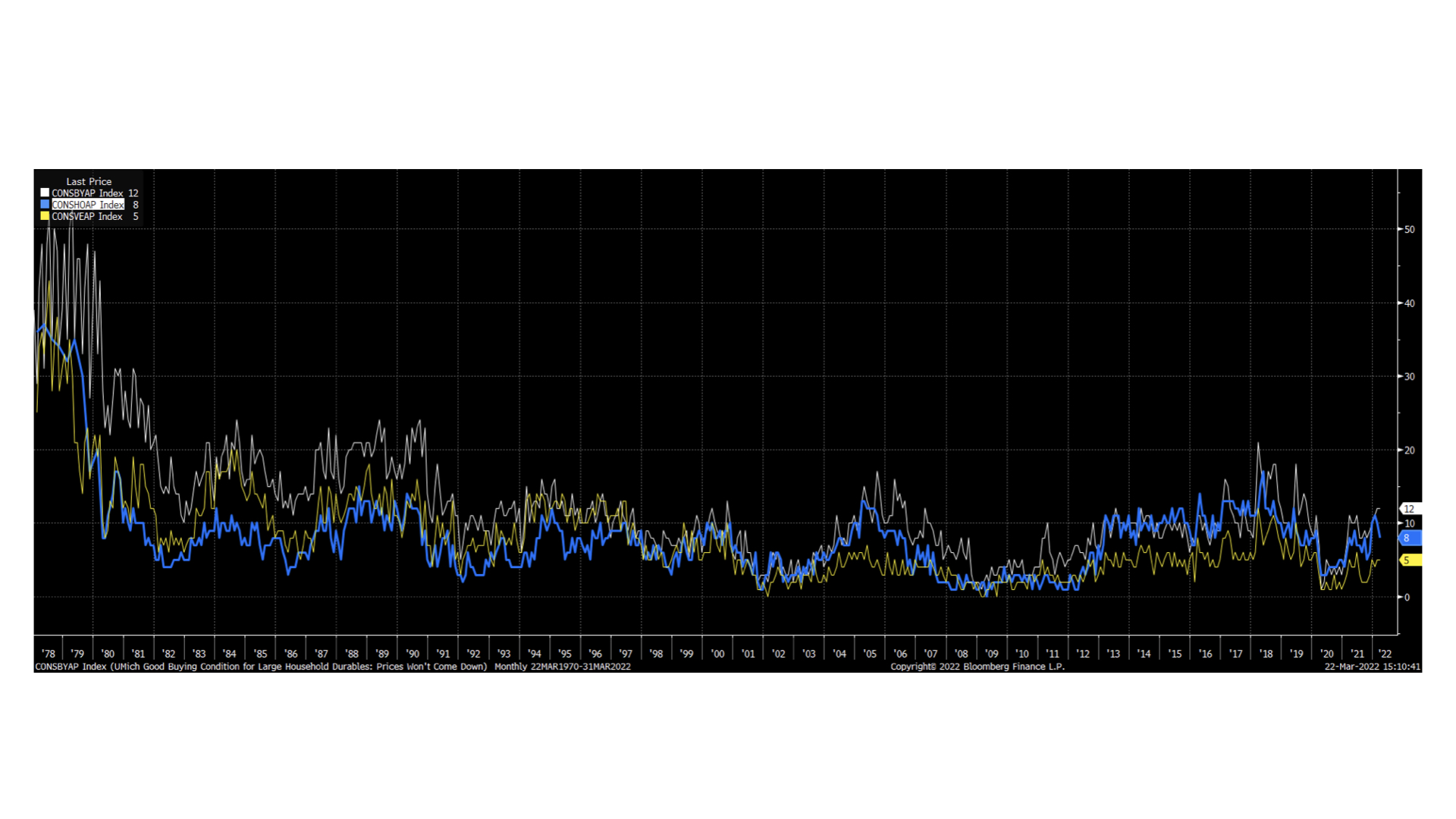

這圖相當有趣,看到過往的歷史,兩個指數都同步往上,2000年跟2008年都是如此,因為買不起所以認為是壞時機買車很正常,但這次並非買不起,這也表示,消費者體質很好,消費能力是有的,只是在等待。這也證明景氣夠強,也讓Fed有本錢去升息。

另外,目前通膨預期還未完全失控,雖然密大消費者信心調查的通膨預期都往上衝,但在細項裡面,有個關於”現在是好時機買車/買房/買耐久財”的原因是”價格不會下來/價格會往上”的指數,可以看到下圖(買車是黃線,買房是藍線,買耐久財是白線)。

現在,景氣有放緩,但體質不差,消費者非不能,而是不為,只是,在1970年初期,GDP也是6%成長,也是很好,初期高通膨也沒有伴隨高失業率,但隨後就業市場還是惡化。未來半年,就業市場如何變化會是關鍵。

Comments

Post a Comment