美國股市 #4: 美股泡沫破滅還沒走完

美股繼續下跌,美股已經是接近空頭,科技已經是空頭了,就跟年初說的一樣,科技的刀子不能亂接,接下來就是後續怎麼走。

複習一下現在的環境,通膨飆升,Fed認錯開始跟加速緊縮,這種高通膨環境,上一次的參考就是1970-1982年代,先看看這時期CPI跟美股的走勢(藍色是CPI,白色是S&P 500)

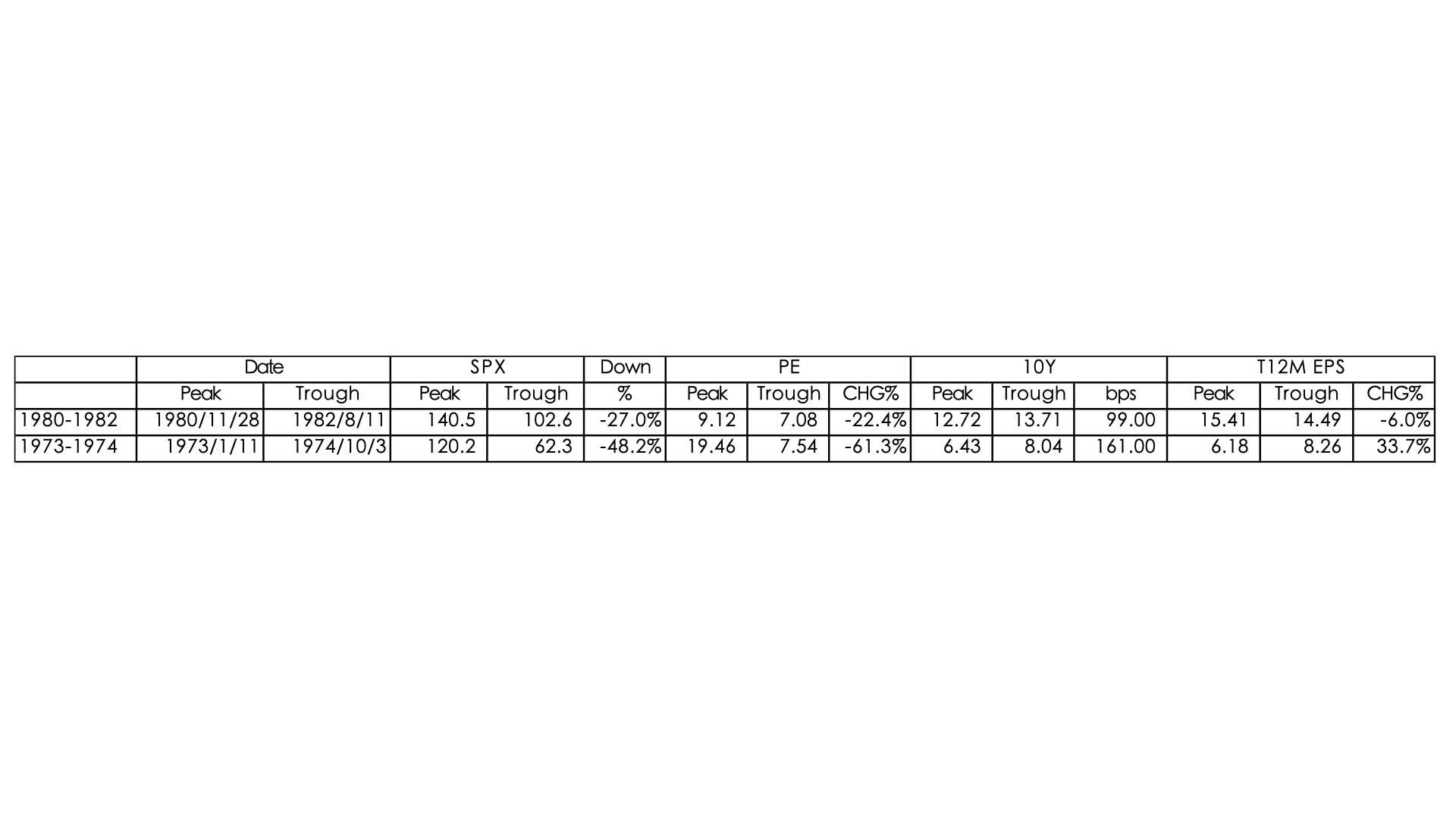

再來看看這兩個空頭的跌幅,PE下修程度,EPS變化與10年債殖利率上升幅度

這很有趣,可以看出在1973年,景氣沒出甚麼事,股市照樣可以因為貨幣政策緊縮而變成空頭,是不是跟現在很像?

當然,也可以說,1974真的有衰退啊,所以股市才會這麼慘,沒錯,1974-1975年的確衰退,但這是事後論,我們先回到過去,看看1973年的景氣狀況

由此可以得到一個結論,今年或明年景氣是否衰退,對現在根本不重要。重要的是Fed要緊縮到甚麼程度,因為這關係到評價會修到哪裡去。

但是,關於緊縮程度,如果參照1970-1982年這一段,會發現很有趣的現象,1973年的時候是Arthur Burns當任FED主席,到1979/8就換成Paul Volcker,Burns在1972年開始18個月的升息循環,總共升息750 bps,10年債利率彈升121 bps,到1973/8停止升息還降息一段時間到1974年3月又開始升息兩個月,這次認錯,因為通膨殺部下來,所以比較激進,升息400 bps,10年債利率彈升61 bps。從1972年到1974年總共升息1,150 bps,10年債利率彈升181 bps。

至於Volcker時期呢?總共有兩次升息階段,1979/8上任後開始升息到1980/4,總共升息937 bps,停了一段時間,再從1980/8升息到1980/12,4個月的時間升息1,050 bps!! 看到Volcker有多麼激進,他第二次升息只花了四個月就達到Burns 2年的升息幅度,Volcker上任一年3個月的時間裡,10年債殖利率彈升552 bps,很明顯,Volcker比Burns緊縮很多倍。

但股市反應呢?我再把上面的表貼過來。

Burns的空頭下跌48%,Volcker˙空頭只有下跌27%,真的要感謝Volcker努力的把通膨殺死,才會有後面40年的大多頭。所以從這兩個例子來看,貨幣政策的緊縮程度跟股市的跌幅沒有正相關。

那為何緊縮程度較小的1973-1974年的空頭跌幅,會大於緊縮程度較大的1980-1982年空頭呢?關鍵在於起跌點的PE水位,上面的表可以看出,1973年最高點的PE是19.5倍,就是當時的過去十年高點,但1980年起跌的PE是9.12倍,是當時的低水位,簡單講,1973年的股市,有泡沫破滅的成分,所以高通膨使得貨幣政策,使得股市重挫,而48%跌幅是S&P500 大型股,當時已經有NASDAQ指數,在這段期間,NASDAQ總共下跌59%,是不是跟現在很像?

所以股市泡沫加上高通膨加上貨幣政策緊縮,就產生了股市泡沫破滅,很不幸的,2021年3月PE的高點是31倍,史上最貴,2022/1/3是24倍,美股正處於泡沫破滅的期間。

現在問題就是,泡沫破滅的階段結束了嗎?我的答案是還沒,PE很高機率還會往下修正,痛苦的股市空頭還沒結束(雖然S&P 500還沒正式進入空頭)。為何我會這樣想,首先,依照最近Ray Dalio的文章,他的目前股市泡沫指標是歷史百分位40-50%左右,而以1920年跟1990年的情況,泡沫指標要破到百分位20%才夠,所以現在還不夠。

在來,以過往股市空頭起跌點的PE大於20倍的情況,平均PE要修正36%,目前只有修正20%,如果按照歷史平均,現在要PE修正到15.8倍才有可能結束,目前約19.7倍,還有20%的PE修正,而如果拿前一次大泡沫2000年的科技泡沫,當初PE修正44%,修正到17倍,所以如果以泡沫破滅的歷史情境來看,這次PE修正到16-17倍會是比較安全的水位,現在還得修正。

第三,如果拿1970-1983年的停滯性通膨年代評價相比,現在的PE修正的不夠。1973-1974年空頭最低PE是7.5倍,1980-1982年空頭PE最低是7倍,可以看出高通膨對股市評價的傷害,但我不預期這次會跌到個位數,主要原因是利率的水位不同,當初空頭起跌段的10年債利率分別是8%跟12%,這次是1.63%,這次我預期10年債最多到4%,加上過往空頭底部平均的Risk Premium 3.6%來看,這樣算earnings yield 會是7.6%,這次底部的PE會是13.6倍左右。

如果參照停滯性通膨的話,我還有另一種簡單算法,就是兩次空頭PE修正幅度的平均,就是41.9%,所以這次的PE會修正到14.4倍。我這個算法的邏輯很簡單,我認為Powell應該有讀過這段停滯性通膨的歷史,所以他不會像Burns輕忽通膨,所以會比他積極緊縮打擊通膨,但Powell目前看來也不敢像Volcker那麼極端,就如同我之前推論過的,Powell還在期待軟著陸,因此Powell就是取中間路線,所以PE修正的幅度我也取平均值。

最後一個PE修正算法,就是參考最近代的2018年,當初就是升息加QT一起來,搞到2019年快要衰退,S&P 500最後從高到低下跌19.8%,而科技股疊成空頭。2018/12/24股市最低點的PE是15.9倍,而這次的緊縮的幅度跟速度,都超過2018年,通膨也高於2018年,我認為PE很高機率會跌破2018年的低點。

以上五點,是我認為股市的評價還有往下的理由,當然,我不是神,看修正不代表市場認同我,PE一定會持續修正,但我看的是,PE是否會繼續修正,取決於聯準會的態度,到目前為止,還沒看到聯準會鬆口的跡象,現在的金融情境雖然有變緊縮,但跟歷史比還差的遠,可以先看看高盛的金融情境指標:

現在有往上走,但跟歷史比,只是從2020-2021歷史級的寬鬆回到歷史平均以下的金融環境,目前緊縮程度還低於2018年,也低於近代唯一的高通膨2005-2007年。我認為聯準會會緊縮到超過歷史平均以上,才有可能降低通膨,然後才有可能縮手。當然,如果通膨自動往下,也會讓這一切改變,但目前我還沒看到這現象。

結論是,目前股市正在泡沫破滅中,不管明年景氣是否衰退,美股都會因為資金縮緊而造成泡沫破滅,我的作法,會等到美股PE 16倍以下再開始找買點,我預期股市會過度反應,所以得預留資金低接,泡沫破滅期間,我會避開科技股,雖然我還是喜歡科技,我也認為科技基本面好,有結構性趨勢,但基本面好,科技股評價也貴,S&P 500科技類股PE還在25倍,基本面好不代表不會崩盤,所以我不敢在這邊接科技的刀子,只敢放一點我長期看好的科技公司。

未來一年,美股很高機率會是往下的趨勢,會是蠻痛苦的過程,但不代表美股會死掉,再看看下面的圖,白色線代表的美股走勢:

1975 | 1976 | 1977 | 1978 | 1979 | 1980 |

31.6% | 19.2% | -11.5% | 1.1% | 12.3% | 25.8% |

中間只有1年下跌,儘管是停滯性通膨,但美股帶來了很好的報酬率,更不要說到1987年的大多頭,可以看看以下的圖

紅色框框是1973-1974年的空頭,跟之後的13年大多頭比較,根本無關痛癢1980-192年的空頭就像是個小石頭,而且假如後來沒有通膨的話,誰知道這大多頭會走多久。

也不用對科技股感到失望,看看下面藍色線NASDAQ的走勢,反彈的比S&P 500還兇猛。

Comments

Post a Comment